Varejo

Publicada Medida Provisória que desonera folha de pagamento do varejo

A Medida Provisória 651/14 confirmou a desoneração da folha de pagamentos para diversos setores, inclusive o varejo. Economia de quase 20%

Com a publicação da Medida Provisória nº 651/14, no último dia 10 de julho, a desoneração da folha de pagamentos tornou-se definitiva. As empresas atingidas pela lei nº 12.546/2011 não estão mais sujeitas à Contribuição Previdenciária de 20% sobre a folha de pagamentos, mas sim à Contribuição Previdenciária sobre a Receita Bruta (CPRB) com alíquotas de 1% ou 2%.

Além do varejo, outros setores favorecidos estão tecnologia da informação (TI), tecnologia da informação e comunicação (TIC), call center, hotelaria e construção civil.

Veja como ficou a :

“Art.7º Contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, à alíquota de dois por cento: (……………………………………”

“Art. 8º Contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, à alíquota de um por cento, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, as empresas que fabricam os produtos classificados na Tipi, aprovada pelo Decreto nº7.660, de 23 de dezembro de 2011, nos códigos referidos no Anexo I.

………………………………………………………………………..”

“Art. 9º ……………………………………………………………….

………………………………………………………………………………….

§ 1º No caso de empresas que se dedicam a outras atividades além das previstas nos arts. 7º e 8º, o cálculo da contribuição obedecerá: (…).”

A Alberto Teclados prova que varejistas podem se tornar agentes de mudança social quando alinham propósito, estratégia e execução

Em junho de 2025, 67 bateristas se reuniram na Praça do Relógio, em Taguatinga, para um espetáculo inédito. Tocando em sincronia, celebraram os 67 anos da região administrativa do Distrito Federal em um evento que mobilizou centenas de pessoas. Por trás da iniciativa estava a Alberto Teclados, uma loja de instrumentos musicais que há três décadas demonstra como o varejo pode transcender a simples comercialização e se tornar catalisador de transformação social.

O evento não foi um caso isolado. Representa a materialização de uma filosofia empresarial que, desde 2012, opera sob o projeto “Por um Mundo com Música”. A iniciativa evidencia como pequenas e médias empresas podem impactar significativamente suas comunidades quando adotam propósito claro e estratégias consistentes de engajamento social.

Do palco para o varejo: a origem de uma missão

A trajetória da Alberto Teclados começou em 1994, quando Alberto Costa, tecladista requisitado no cerimonial do Senado durante o governo Fernando Henrique Cardoso, alugou uma sala no edifício Taguacenter para ministrar aulas e apresentar seu trabalho. A demanda crescente forçou a expansão gradual até a aquisição de um terreno próprio, onde hoje opera um edifício de cinco andares com 340 metros quadrados.

“O projeto Por um Mundo com Música sempre existiu ao longo da história da empresa, mas está oficializado desde 2012″, explica Rissa Ramos Costa Venturini, diretora-geral da empresa. “Trabalhar with música é fascinante. As capacidades e qualidades que a música proporciona ao desenvolvimento humano são infinitas.”

A declaração reflete uma compreensão que vai além do óbvio. Enquanto a maioria dos varejistas de instrumentos musicais foca exclusivamente na venda, a Alberto Teclados identificou oportunidade de mercado na criação de ecossistema musical local. A estratégia provou-se acertada: a empresa é hoje reconhecida como a maior loja de instrumentos musicais de Brasília.

Estratégia baseada em dados e resultados mensuráveis

Os números demonstram o alcance das iniciativas. A empresa realiza aproximadamente 30 workshops anuais com artistas renomados como Cacau Santos, Carlos Bala, Felipe Alves e Josivaldo Santos. Cada evento inclui apresentações de abertura por músicos locais, criando vitrine para talentos regionais.

O projeto Sessions Alberto Teclados, em parceria com a produtora Fusion, já produziu 24 vídeos com 12 bandas locais em qualidade HD/4K, com mixagem e masterização em estúdios profissionais. A iniciativa posiciona a loja como plataforma de divulgação para artistas brasilienses.

A parceria com a Universidade de Brasília exemplifica o impacto educacional. Em colaboração com a Casio, a empresa doou mais de R$ 50 mil em pianos digitais para equipar uma sala que recebeu o nome “Laboratório de Teclados Alberto Costa“. O resultado foi transformador: o curso de música da UNB recebeu nota máxima na avaliação do Ministério da Educação.

Modelo de negócio: investimento programado em impacto social

A sustentabilidade das ações sociais da Alberto Teclados não depende de impulsos filantrópicos. A empresa destina percentual fixo do faturamento para ações comunitárias, processadas por equipe de cinco profissionais do nível estratégico que analisa pedidos segundo critérios objetivos: público-alvo, tipo de evento, orçamento e potencial de posicionamento da marca.

“Quando nos conectamos com o cliente, incentivamos compras recorrentes, aproximando assim a marca do consumidor”, detalha Rissa. “Além de atrair colaboradores que abraçam a causa, atividades como essas trazem reconhecimento e credibilidade para a marca, garantindo posicionamento no mercado.”

O modelo revela sofisticação estratégica. A empresa não apenas investe em responsabilidade social, mas utiliza essas ações para construir diferenciação competitiva, fidelização de clientes e atração de talentos. Os projetos geram retorno em forma de reconhecimento público – a empresa recebeu moção honrosa do governo do Distrito Federal – e consolidação de marca.

Portfólio diversificado de impacto

As iniciativas da Alberto Teclados abrangem múltiplas frentes:

- Educação Musical: Parceria com professor Renan Mariz no projeto SOM+EU oferece aulas gratuitas na escola municipal Ana Lúcia Oliveira. A empresa fornece instrumentos restaurados e assistência técnica.

- Saúde: Apoio ao projeto Remédio Musical do Dr. Melodia, que já alcançou mais de 500 hospitais em 26 estados. A empresa doa instrumentos e oferece descontos para deficientes visuais beneficiados pelo projeto.

- Cultura: O programa “Piano na Cidade” empresta piano digital da Casio para eventos sem fins lucrativos. Em 2019, 15 eventos foram beneficiados.

- Eventos: Apoio regular ao Síncope de Bateria, ESax, encontros de clarinetistas e piano colaborativo na UNB. Patrocínio oficial da UMDEB, distribuindo mais de 3 mil brindes no último evento.

- Infraestrutura: Espaço com palco e estrutura para 200 pessoas disponibilizado gratuitamente para professores realizarem audições de alunos.

Lições para o setor: além do produto, venda de propósito

A experiência da Alberto Teclados oferece diretrizes replicáveis para varejistas do setor musical:

Identifique o ecossistema: A empresa não vende apenas instrumentos, mas participa ativamente da cadeia de valor musical local, desde formação até performance.

Mensure o impacto: Todas as iniciativas possuem métricas claras – número de workshops, pessoas beneficiadas, eventos apoiados, parcerias estabelecidas.

Institucionalize o propósito: O projeto social não depende de decisões ad hoc, mas opera com orçamento definido e processo estruturado de análise.

Conecte marca e missão: As ações sociais reforçam o posicionamento da empresa como especialista em música, não apenas vendedora de produtos.

Construa parcerias estratégicas: Relacionamentos com fabricantes como Casio, universidades e projetos sociais amplificam o alcance das iniciativas.

O futuro do varejo musical

O evento dos 67 bateristas em Taguatinga simboliza mais que celebração municipal. Representa a materialização de modelo de negócio que combina lucratividade com impacto social significativo. Em setor tradicionalmente focado em margens e volume, a Alberto Teclados demonstra que diferenciação sustentável emerge quando empresas assumem papel ativo na construção de comunidades.

“Nossa missão é musicalizar o maior número de pessoas”, resume Alberto Costa, fundador da empresa. “É a música constante, ela faz parte da economia do universo. Nessa corrida existencial, fazer parte desse todo é ter vida irreversível.”

Para empresários do varejo musical, a mensagem é clara: em mercado saturado de produtos similares, a diferenciação real ocorre quando marcas se tornam indispensáveis não apenas como fornecedoras, mas como parceiras no desenvolvimento de comunidades musicais locais.

A trajetória de 32 anos da Alberto Teclados prova que propósito e performance financeira não são mutuamente excludentes. São, na verdade, complementares quando alinhados por estratégia consistente e execução disciplinada.

Mais informações: www.albertoteclados.com

Em um movimento que marca um novo capítulo na história de ambas as lojas, a Duetto Musical anunciou a aquisição da tradicional Durães Instrumentos Musicais, empresa com 45 anos de trajetória no setor.

A negociação, concluída recentemente, simboliza a união de duas marcas mineiras que contribuíram — e seguem contribuindo — para o desenvolvimento cultural e artístico da região metropolitana de Belo Horizonte e de todo o Brasil.

A aquisição acontece no mesmo ano em que a Duetto celebra 14 anos de fundação, consolidando seu crescimento como uma das empresas mais respeitadas no setor de instrumentos e equipamentos musicais.

Fundada em fevereiro de 2011 em Betim (MG), por Braulino Henrique e sua esposa Carolina Martinez, a Duetto nasceu com o propósito de promover música com excelência e parceria — como simboliza seu próprio nome.

Já a Durães Instrumentos, fundada em 28 de janeiro de 1980 no bairro Inconfidentes, em Contagem (MG), foi conduzida por mais de quatro décadas pelo empresário Lot Durães, hoje com 74 anos. Reconhecida por seu atendimento próximo e variedade de produtos, a loja também atuava na área de eletrônica, oferecendo serviços e peças para equipamentos de áudio. A Durães teve papel importante no fomento à música, cultura religiosa e entretenimento local.

Com a aquisição, Lot Durães inicia uma nova etapa da vida, celebrando a aposentadoria com saúde, alegria e o nascimento de seu primeiro neto. “É tempo de viajar, aproveitar a família, viver outras experiências”, comentou.

Braulino Henrique, por sua vez, leva quase 30 anos de dedicação ao universo da música e já atuou em festivais, cultos, workshops e feiras nacionais e internacionais, como a NAMM Show, nos Estados Unidos. A Duetto também é parceira da Anafima (Associação Nacional da Indústria da Música), da qual Braulino destaca a importância no fortalecimento do setor. “Empreender no Brasil é um grande desafio. São as parcerias que fazem tudo isso possível”, afirma.

A operação pode representar a abertura de uma nova loja na região metropolitana de Belo Horizonte ou o reforço no estoque e estrutura já existente da Duetto Musical. Seja qual for o caminho, a união das histórias simboliza um avanço relevante para o setor.

“São 14 anos de Duetto recebendo com honra os 45 anos da Durães. Isso não é apenas uma aquisição, é um abraço entre gerações”, destaca Braulino. O empresário também ressalta que a essência da marca está no trabalho em equipe: “Duetto significa que ninguém faz nada sozinho. Crescemos com nossos colaboradores, clientes e parceiros que sonham conosco todos os dias.”

A notícia da aquisição foi recebida com entusiasmo pelo mercado, que reconhece na Duetto uma empresa que alia tradição, inovação e paixão pela música. Que venham os próximos acordes dessa nova fase!

Presente em várias estratégias de marketing digital, os gatilhos mentais são excelentes métodos para elevar o número de vendas nas redes sociais. Veja aqui algumas dicas.

Muitas das decisões que tomamos no dia a dia não são previamente pensadas, executamos ações cotidianas no piloto automático. Esse efeito é ocasionado por nosso subconsciente de forma involuntária, na qual não precisamos pensar muito para fazer.

É para quebrar esses padrões de pensamentos que existem os gatilhos mentais. Ou seja, frases e palavras que ativam este lado “impulsivo” e utilizam os agentes internos do cérebro causando uma reação e nos tirando da zona de conforto.

Essa técnica é bastante utilizada nas estratégias de marketing digital como forma de persuasão e para gerar resultados. Uma pesquisa realizada pelaAll iN em parceria com a Etus e a Opinion Box revela que 74% dos brasileiros utilizam as redes sociais para comprar, o que eleva ainda mais a eficácia dos gatilhos mentais.

Marília Dovigues, head de marketing da Etus, empresa de gestão de redes sociais e unidade de negócio do Grupo Locaweb, separou abaixo alguns gatilhos e dicas para ajudar o PME. Confira.

1- Prova Social

Sabe aquela pessoa que ainda não consome o seu produto? Essa técnica pode ser utilizada com ela, trazendo opiniões de quem já adquiriu e está usando o serviço Isso é feito por meio de depoimentos, vídeos, prints, menções, etc. “Um outro sentimento que pode ser provocado pela prova social é o de pertencimento, ou seja, deixar a pessoa de fora para que ela fique com vontade de ser de um determinado grupo que já usa ou tem esse item. O ser humano tem necessidade de fazer parte, por isso, essa estratégia tem muita eficácia”, explica Marília.

2- Escassez

“Compre agora ou fique sem”, “Unidades Limitadas”, “Restam poucas vagas”, essas frases de efeito são muito utilizadas para indicar escassez de algum produto ou serviço. Para um usuário que ainda não está totalmente convencido em comprar determinado produto, ao ver a possibilidade de ficar sem, o receio pode ter um impacto de ação imediata.

‘Aqui vale o cuidado para não usar com muita frequência. Se você aplicar por qualquer motivo, pode dar a entender que seu produto não tem tanto valor assim’’, completa a head de marketing da Etus.

3- Autoridade

Quando o público enxerga que uma determinada marca ou pessoa é muito influente em um tema, fica mais fácil convencer e reverter a compra. Se tornar relevante dentro do ambiente digital é resultado de um bom conteúdo e trabalho a longo prazo. Vale o investimento e cuidado extra na produção do seu conteúdo.

4- Urgência

Bem semelhante à escassez, porém tende a ser mais agressivo. Um bom exemplo desta prática são os sites antigos de compra coletiva na qual as promoções eram limitadas por pessoas e horas. O gatilho da urgência tem como principal objetivo impulsionar a compra imediata, na qual o consumidor resolve adquirir algo assim que ele olha a oferta. A ideia é decidir sem pensar, um ato que vem a partir do sentimento de pressa para adquirir algo.

Para aplicar a técnica, basta usar frases como: “últimas horas”, “é agora ou nunca mais”, “você precisa decidir agora”.

5- Dor

Por fim, o gatilho que parte da ideia de que todo ser humano deseja evitar a ‘’dor’’, ou seja, um desconforto mental ou uma situação que precisa ser resolvida. “Para isso, é necessário contar uma pequena história. A narrativa (ou storytelling) deve abordar uma determinada situação do seu público, trazendo dicas para solucioná-la, ofertando o seu serviço ou produto. Isso gera uma identificação e, após ler o conteúdo, o consumidor se sentirá seguro e confiante de que aquilo realmente resolverá o seu problema”, conta Marília. “Para que esse insight funcione, é fundamental conhecer a sua persona”, finaliza ela.

WDC Networks passa a distribuir soluções Harman em áudio profissional

Parceria reforça estratégia de consolidar presença no mercado Pro-AV no Brasil. A WDC Networks anunciou a inclusão das soluções da...

QSC chega ao varejo especializado com canal dedicado a PA profissional

Quick Easy assume distribuição da marca americana no Brasil em acordo que amplia acesso das linhas CP, K e L...

Sennheiser lança DeviceHub, plataforma na nuvem

Solução permite monitoramento remoto, controle por níveis de acesso e operação escalável de dispositivos conectados. A Sennheiser anunciou o lançamento...

México: Show de Shakira no Zócalo reúne mais de 400 mil pessoas

Evento em praça pública na Cidade do México exigiu projeto de som com cobertura uniforme em larga escala. Mais de...

Como posicionar monitores de estúdio corretamente

Posicionamento, altura e ambiente impactam diretamente na qualidade da escuta. O posicionamento dos monitores de estúdio é um dos fatores...

Iniciativa inspirada em Villa-Lobos leva concertos gratuitos a escolas públicas de SP

Brasil de Tuhu une educação, cultura e inclusão; em agosto, passa por cidades da Grande São Paulo e interior. A...

Teatro Opus Città anuncia inauguração com atrações nacionais e internacionais

Espaço cultural na Barra da Tijuca funcionará em soft opening ao longo de 2025 e terá capacidade para até 3...

Harmonias Paulistas: Série documental exalta grandes instrumentistas de SP e homenageia Tom Jobim

A música instrumental paulista ganha um novo espaço com a estreia da série Harmonias Paulistas, produzida pela Borandá Produções e...

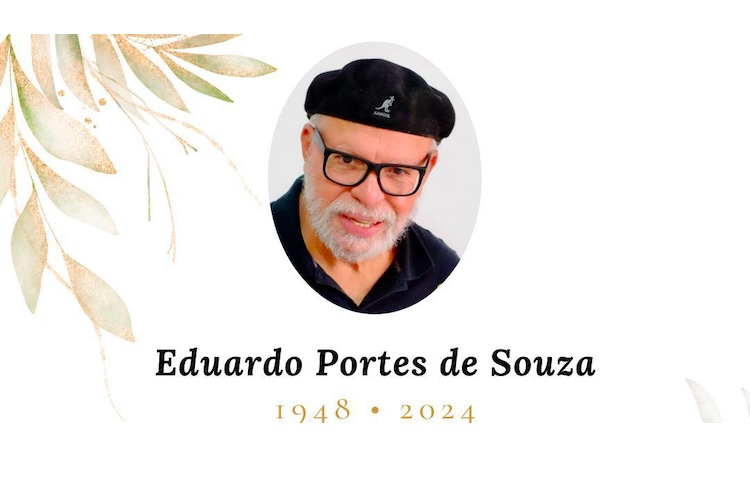

Falece o reconhecido baterista Dudu Portes

O mundo musical despede Dudu Portes, deixando sua marca no mundo da percussão. Nascido em 1948, Eduardo Portes de Souza,...

Música transforma vidas de presos em projeto de ressocialização

A ressocialização de detentos no Brasil tem ganhado novas dimensões com projetos que unem capacitação profissional e arte. Iniciativas como...

Paraíba: Editais do ‘ICMS Cultural’ incluem projeto para estudar música

Edital do Programa de Inclusão Através da Música e das Artes (Prima) planeja oferecer 392 vagas para jovens paraibanos que...

Academia Jovem Orquestra Ouro Preto abre vagas para 2024

Criado para promover o ensino da prática orquestral, projeto abre edital para jovens músicos. As inscrições vão até 20 de...

Conselho Federal da OMB emite nota de repúdio ao Prefeito de Maceió. Entenda.

Desrespeito à legislação local acende debate sobre valorização da cultura alagoana. O conflito entre a classe artística de Maceió e...

Quem Canta Seus Males Espanta: Sandra Sofiati e seu Corpo Sonoro

Nesse novo artigo de Quem Canta Seus Males Espanta, vamos sair um pouco dos instrumentos “externos”, e nos voltar para...

Talibã Queima Instrumentos Musicais no Afeganistão

Centenas de músicos fugiram do Afeganistão para escapar das restrições do Talibã à música, afetando a cultura musical O Talibã,...

Maestro Evandro Matté fala sobre o Multipalco

À frente de três orquestras, a do próprio Theatro São Pedro, e da Orquestra Jovem, fruto de um projeto social,...

Multipalco: Viagem ao centro da arte

Música & Mercado foi ao centro da capital gaúcha visitar a história cultural do Rio Grande do Sul em uma...

Como obter patrocínio de 100 mil ou mais para realizar seu projeto de música

Adriana Sanchez mostra como obter patrocínio de 100 mil ou mais para realizar seu projeto de música. Criadora da banda...

Exportação de música brasileira, uma boa ideia!

O Brasil possui uma série de dificuldades na exportação de sua música para uma audiência internacional, mesmo assim, exportar é...

Presidente da Anafima recebe medalha de reconhecimento cultural do Governo de SP

Daniel Neves recebeu a honraria durante o Prêmio Governo do Estado de São Paulo para as Artes 2022, na noite...

Retomada de eventos em 2021 recuperou 300 mil postos de trabalho, sem recuperar nível de emprego de 2019

Retomada de eventos em 2021 recuperou 300 mil postos de trabalho, sem recuperar nível de emprego de 2019. A evolução...

OneBeat Virtual: inscrições de intercâmbio virtual para músicos

Embaixada e Consulados dos EUA abrem inscrições de intercâmbio virtual para músicos até 11 de fevereiro O OneBeat Virtual busca...

Manual de procedimentos do profissional da música

Guia básico sobre conceitos que os profissionais da música deveriam aplicar nas suas carreiras e no trato com outros no...

Câmara Setorial de Instrumentos Musicais do Paraná visita presidente da câmara Municipal de Curitiba

Yuris Tomsons, destacado pela Associação Comercial do Paraná para fazer a interlocução com os presidentes das comissões permanentes da Câmara...

Make Music: Robertinho Silva, Milton Nascimento e João Donato recebem homenagem no evento

Homenagem a Robertinho Silva, Milton Nascimento e João Donato: produção convida músicos de todo o Brasil para participar. Saiba como...

Presidente Prudente inaugura espaço dedicado a bandas de garagem

Espaço Garagem em Presidente Prudente contou com o apoio da loja Audiotech Music Store Presidente Prudente/SP – O prefeito Ed...

Música & Mercado apoia campanha em favor de artistas impactados pela pandemia

Idealizada e promovida pela Beetools, iniciativa destinará 25% da receita líquida das matrículas nos cursos da startup para garantir uma...

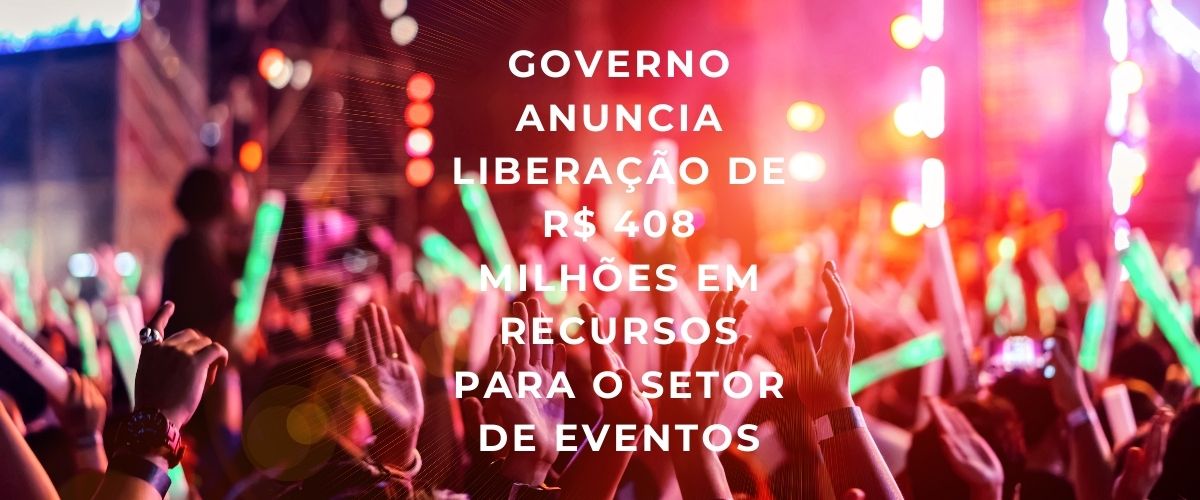

Governo anuncia liberação de R$ 408 milhões em recursos para o setor de eventos

Secretaria Especial da Cultura afirma que auxílio deve ficar disponível ainda no primeiro semestre. Na última terça-feira (9), o governo...

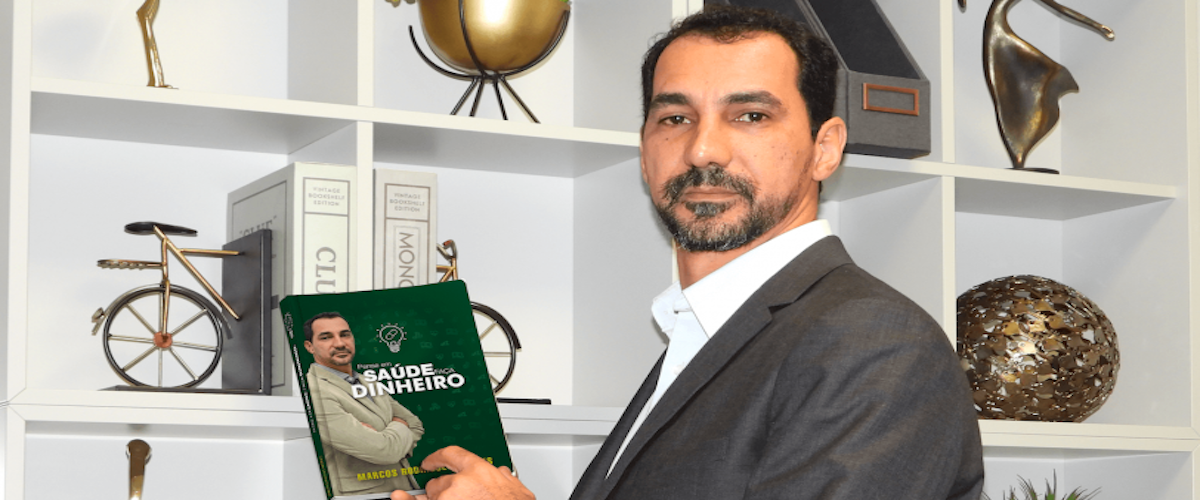

Brasileiro promove boa saúde entre músicos

Empresário brasileiro promove boa saúde entre músicos. Marcos Mendes, empresário, investidor no ramo de nutracêuticos, é um constante apoiador na...

Opinião: Música é agente de mudança

Arte não é algo que seja isento de ideologia, porque o pensamento e o sentimento são suas bases enquanto materia-prima....

Opinião: Me lembro como se fosse hoje

O mercado da música está passando por diversas mudanças, mas também está mudando o consumidor e o músico, com uma...

Opinião: É tempo de aprender… Música!

E lá se vai 1/3 do ano trancado em casa. Desde março, pais que trabalham, filhos que estudam, todos se...

Saúde: Automotivação no mercado da música

Todos nós fazemos música, e realizamos sonhos. Nunca se esqueça disso! Você sabe o que significa a palavra motivação? O...

Música para quem vive de música – Volume 14

Continuamos apresentando grandes discos e filmes para sua cultura musical. Hoje temos Def Leppard, Sonny Rollins e Plebe Rude. Def...

Fernando Vieira: O amor à música como legado

Jornalista Fernando Vieira faleceu e deixou um imenso legado. Cabe a todos manterem a chama da música acesa. A morte...

-

Amplificadores1 semana ago

Amplificadores1 semana agoAmplificador BEAM MINI da Blackstar com modelagem digital e uso portátil

-

Uncategorized1 semana ago

Uncategorized1 semana agoBrasil: Darlan Terra assume supervisão de vendas da Pro On Group

-

Lojista4 semanas ago

Lojista4 semanas agoEstá diminuindo o interesse por tocar instrumentos?

-

Audio Profissional2 semanas ago

Audio Profissional2 semanas agoBrasil: Pro On e Bose Professional reforçam posicionamento com evento técnico

-

Músico4 semanas ago

Músico4 semanas agoComo transportar instrumentos e equipamentos de áudio em turnês e shows

-

Instrumentos Musicais1 semana ago

Instrumentos Musicais1 semana agoÉ oficial: Mike Terrana é novo parceiro da Williams

-

Music Business3 semanas ago

Music Business3 semanas agoDeezer leva fãs para experiência exclusiva no show de Shakira no Rio

-

Audio Profissional1 semana ago

Audio Profissional1 semana agoBrasil: Allen & Heath amplia presença no Carnaval de Salvador com Avantis e dLive