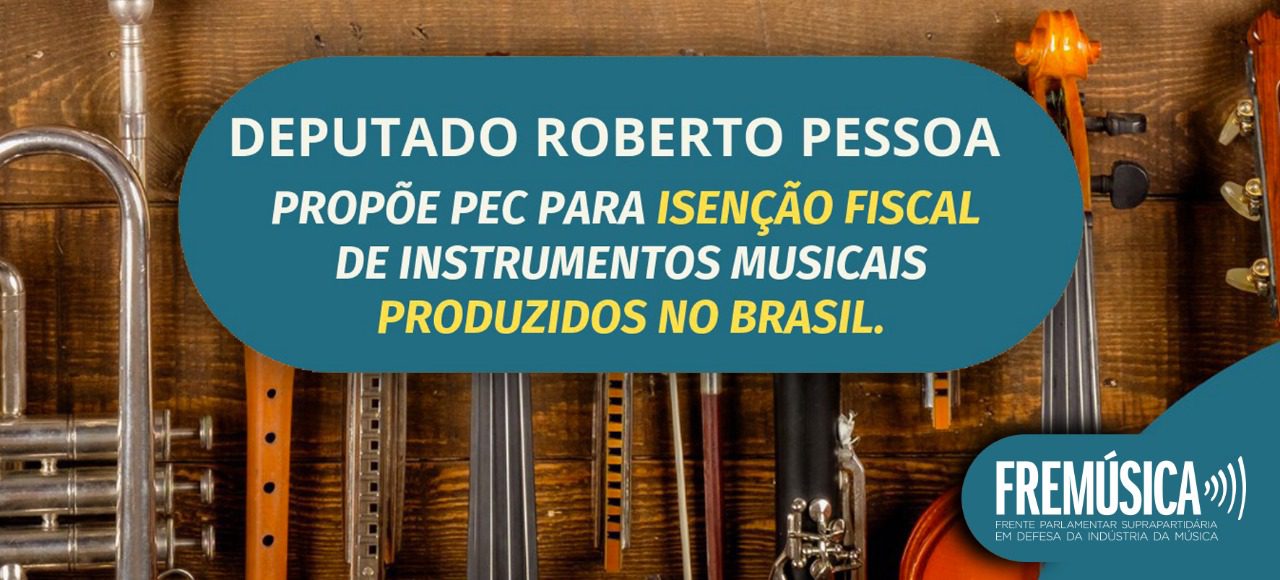

Gestão

Fim da Substituição Tributária para instrumentos musicais

Governo isenta mais de 100 categorias de produtos nos regimes de substituição tributária, instrumentos musicais incluído

O Conselho Nacional de Política Fazendária (Confaz) – que reúne os secretários estaduais de Fazenda do país – decidiu que, a partir de 01 de janeiro de 2016, mais de 100 categorias de produtos, incluindo instrumentos musicais, que não constarem nos Anexos do Convênio ICMS 92/15, não se sujeitarão aos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes, nas operações realizadas por qualquer contribuinte do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional.

“A Abemusica e algumas outras Associações nacionais, dentro e com o aval da CNI, compusemos uma força tarefa e passamos a atuar no CONFAZ e Secretarias Estaduais de Fazenda (SEFAZ), disseminando o entendimento que tal regra abrangeria tanto as empresas com regime de apuração periódico (RPA) como com regime do Simples Nacional.”, explicou Synésio Batista da Costa, em comunicado que emitiu a notícia no último dia 21 de dezembro.

Costa, completa: “Nas negociações que se seguiram com o CONFAZ, obtivemos sucesso e os instrumentos musicais foram excluídos da lista dos que permaneceriam com ST”.

Em tempo: Equipamentos de áudio, incluindo microfones, continuam sujeitos a ST-ICMS.

O que seu contador precisa saber:

O CONFAZ na sua última reunião, celebrou os seguintes atos normativos relacionados a esta matéria: Convênio ICMS 146/15, Convênio ICMS 149/15, Convênio ICMS 152/15 e Convênio ICMS 155/15, publicados no DOU em 15.12.2015.

Leia também: Anexos do Convênio ICMS 92/15

Desta forma, as Secretarias de Fazenda de cada Estado emitirão seus decretos sobre as regras que serão, ou não, aplicadas a esta medida.

[toggles title=”Nota do CONFAZ – 15 de dezembro, 2015″]

Na sexta feira, dia 11 de dezembro o Ministro se reuniu com os Secretários de Fazenda de todos os Estados.

Reunião do Confaz no último dia 15 de dezembro

NOTA CONFAZ

O Secretário-Executivo do Conselho Nacional de Política Fazendária – CONFAZ, no uso de suas atribuições que lhe confere o art. 5º, IX do Regimento do CONFAZ, tendo em vista a deliberação da 159ª Reunião Ordinária do CONFAZ, realizada em 11 de dezembro de 2015, e em atendimento ao disposto no § 7º do art.13 da lei Complementar nº 123, de 14 de dezembro de 2006, com a redação dada pela Lei Complementar nº 147, de 7 de agosto de 2014, faz publicar que referido Conselho ao analisar os questionamentos apresentados ao CONFAZ em relação ao conteúdo da Nota Confaz, 20.10.2015, deliberou que os códigos constantes nos anexos do Convênio ICMS 92/15, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes, devem ser observados por todos os contribuintes do ICMS, independentemente do regime de tributação, adotado pelo contribuinte e prestam-se a várias finalidades, especialmente, ás seguintes:

a) definir quais mercadorias poderão ser incluídas pelos Estados e pelo Distrito Federal nos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes. Portanto, a lista é autorizativa para essas unidades federadas;

b) padronizar as descrições e codificações das mercadorias sujeitas aos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes;

c) permitir a correta identificação de mercadorias que, embora sejam distintas, são classificadas em um mesmo código NCM/SH;

d) atribuir o Código Especificador da Substituição Tributária – CEST, permitindo a correta identificação da mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes e, consequentemente, do tratamento tributário ao qual ela é submetida;

e) possibilitar o desenvolvimento de aplicativo que realizará o cálculo do ICMS devido por substituição tributária e por antecipação do recolhimento do imposto com encerramento de tributação, relativo às operações subsequentes.

A partir de 01 de janeiro de 2016, as mercadorias que não constarem dos Anexos do Convênio ICMS 92/15 não se sujeitarão aos regimes de substituição tributária e de antecipação do recolhimento do imposto com encerramento de tributação, relativos às operações subsequentes, nas operações realizadas por qualquer contribuinte do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional.

Esclarece mais que o texto da LC Nº 123/06, art. 13, § 1º, XIII, “a”, e § 7º, com as modificações feitas pela LC nº 147/14, determina que as entidades devem ser ouvidas. Durante a elaboração da lista, representantes de várias entidades e segmentos tiveram a oportunidade de se manifestar junto a este Colegiado. O pedido de manifestação feito na Nota Técnica CONFAZ de 20 de outubro de 2015 teve como objetivo ouvir o CGSN e as entidades representativas dos segmentos econômicos envolvidos nesta etapa do processo de elaboração dos Anexos do Convênio ICMS 92/15.

Informamos que, em relação às manifestações apresentadas, foram feitas as considerações pertinentes nesse documento, restando a anuência tácita aos anexos do Convênio ICMS 92/15 em relação aos interessados que não se manifestaram em tempo hábil.

Por oportuno, esclarecemos que o CONFAZ na sua ultima reunião, celebrou os seguintes atos normativos relacionados a esta matéria: Convênio ICMS 146/15, Convênio ICMS 149/15, Convênio ICMS 152/15 e Convênio ICMS 155/15, publicados no DOU nesta data (15.12.2015)

Eventuais esclarecimentos deverão se apresentadas às Secretarias de Fazendas Estaduais ou Distrital do respectivo domicílio fiscal do consulente, cujos endereços e telefones se encontram disponíveis no site do CONFAZ www.confaz.fazenda.gov.br

[/toggles]

Para mais informações, consulte as Secretarias de Fazenda em seu Estado.

Contatos Secretarias Estaduais de Fazenda

Secretaria de Estado da Fazenda do Acre

Secretaria da Fazenda do Estado de Alagoas

Secretaria da Fazenda do Estado do Amapá

Secretaria da Fazenda do Estado do Amazonas

Secretaria da Fazenda do Estado da Bahia

Secretaria da Fazenda do Estado do Ceará

Secretaria de Estado de Fazenda do Distrito Federal

Secretaria da Fazenda do Estado do Espírito Santo

Secretaria da Fazenda do Estado de Goiás

Secretaria de Estado da Fazenda do Maranhão

Secretaria da Fazenda do Estado do Mato Grosso

Secretaria de Estado de Fazenda do Mato Grosso do Sul

Secretaria da Fazenda do Estado de Minas Gerais

Secretaria da Fazenda do Estado do Pará

Secretaria de Estado da Receita do Estado da Paraíba

Secretaria da Fazenda do Estado do Paraná

Secretaria da Fazenda do Estado de Pernambuco

Secretaria da Fazenda do Estado do Piauí

Secretaria de Fazenda do Estado do Rio de Janeiro

Secretaria da Tributação do Estado do Rio Grande do Norte

Secretaria da Fazenda do Estado do Rio Grande do Sul

Secretaria de Finanças do Estado de Rondônia

Secretaria da Fazenda do Estado de Roraima

Secretaria da Fazenda do Estado de Santa Catarina

Secretaria da Fazenda do Estado de São Paulo

Secretaria da Fazenda do Estado de Sergipe

Secretaria da Fazenda do Estado de Tocantins

O último trimestre do ano não só traz um aumento natural nas vendas, impulsionado por eventos como Black Friday, Cyber Monday e Natal, como também a necessidade de estabelecer as bases para o planejamento estratégico para 2026.

No setor de instrumentos musicais e áudio profissional, onde a volatilidade do dólar, os custos logísticos e as tendências de consumo ditam o tom, avaliar com precisão os resultados financeiros e operacionais torna-se fundamental para mensurar a verdadeira lucratividade do negócio.

Essa análise não apenas valida o desempenho mensal, mas também identifica onde estamos dessincronizados e quais fatores estratégicos precisamos ajustar para garantir um crescimento sustentável.

Avaliação do Desempenho Financeiro

Um diagnóstico preciso exige ir além dos números brutos e analisar indicadores-chave adaptados ao setor:

- Receita e lucratividade: Comparar as vendas de categorias críticas (caixas de som profissionais, controladores de DJ, guitarras, equipamentos de gravação) com as margens em comparação com períodos anteriores.

- Estrutura de custos: Diferenciar custos fixos (aluguel de showroom, equipe de vendas, licenças de software) de custos variáveis (importações, frete, marketing sazonal), identificando oportunidades de otimização.

- Fluxo de caixa: Meça a liquidez necessária para financiar estoques que muitas vezes são pagos em dólar, mas vendidos a prazo ao cliente final.

- Dívida: Avalie o ônus financeiro e o nível de alavancagem diante das flutuações da taxa de câmbio.

Ações Positivas e Áreas de Melhoria

Após a análise dos números, a pontuação revela o que funcionou e o que precisa de ajustes:

- Ações bem-sucedidas: Campanhas digitais em mídias sociais, acordos com academias e distribuidoras de música e o boom do e-commerce de acessórios e peças de reposição.

- Fraquezas operacionais: Estoques mal calibrados, com escassez, distribuição lenta nas regiões ou serviço de pós-venda fraco.

- Tendências de Mercado: Crescimento da música urbana e demanda por equipamentos de home studio, além de consumidores mais sensíveis a preços devido à inflação e à queda do crédito ao consumidor.

Repensando Estratégias e um Plano de Ação

Com a pontuação claramente definida, o plano deve estabelecer diretrizes específicas:

- Otimização de Custos: Negociar com fornecedores internacionais, consolidar importações e automatizar processos de estoque.

- Expansão de Mercado: Abra novos canais em regiões, exporte para países vizinhos ou explore nichos como equipamentos para igrejas e eventos corporativos.

- Fortalecimento Digital: Amplie o e-commerce com integração ERP-marketplace e aprimore campanhas segmentadas por tipo de músico.

- Treinamento de Equipe: Treine a equipe de vendas em produtos de alta qualidade, fidelização de clientes e serviços de vendas cruzadas (por exemplo, aluguel + vendas).

Implementação e Monitoramento

Toda orquestra precisa de um maestro e uma pontuação clara:

- KPIs definidos: Margem bruta por categoria, giro de estoque, vendas online vs. físicas e índice de endividamento.

- Revisão periódica: Reuniões trimestrais para avaliar o progresso e reajustar a estratégia de preços e estoque.

- Feedback contínuo: Envolva toda a equipe, do depósito ao marketing digital, na busca por eficiência e inovação.

Uma revisão financeira de 2025 é uma oportunidade para ajustar os negócios antes de entrar em uma nova temporada. Com análises rigorosas, replicando o que gerou impacto positivo e corrigindo o desempenho desafinado, a indústria de instrumentos musicais e áudio profissional pode se projetar com maior força, transformando a volatilidade em harmonia financeira a longo prazo.

*Autor: Camilo Ramírez

Mestre em Administração de Empresas (MBA) pela Universidad del Desarrollo, Mestre em Gestão Financeira pela Universidad Adolfo Ibáñez, Diploma em Gestão Financeira pela Universidad Adolfo Ibáñez, Diploma em Finanças Corporativas pela IEDE Business School Chile e Bacharel em Administração de Empresas e Administração Universitária pela Universidad de las Américas.

Sócio Sênior da Price Capital Spa.

E-mail: corporativo@pricecapital.cl

Visite: www.pricecapital.cl

A histórica fabricante de violões cria um cargo de COO para impulsionar a excelência operacional e sua próxima fase de crescimento.

A C. F. Martin & Co., Inc. anunciou a nomeação de Scott Gervais como Diretor de Operações (COO). Com mais de duas décadas de liderança executiva em operações, manufatura, compras e gestão da cadeia de suprimentos, Gervais ocupou cargos de liderança na Polaris Marine e na Conn-Selmer, Inc., onde liderou e expandiu operações globais com melhorias mensuráveis em segurança, qualidade, eficiência e satisfação do cliente.

Violonista acústico de longa data, Gervais enfatizou a conexão pessoal com sua nova função: “É uma verdadeira honra ingressar na C. F. Martin & Co., uma empresa que admiro desde que peguei em um violão pela primeira vez. A Martin sempre representou o auge da arte acústica para mim, e agora contribuir para seu legado é ao mesmo tempo gratificante e inspirador. Esta posição alinha minha carreira em operações com meu amor pela música.”

Da empresa, o Presidente do Conselho, Chris Martin IV, comemorou a chegada: “Estou muito feliz que Scott esteja se juntando à minha empresa familiar. Sua experiência e entusiasmo serão um trunfo para nossas equipes de fabricação e compras.”

Por sua vez, o Presidente e CEO Thomas Ripsam enfatizou que o COO é uma posição recém-criada com foco na excelência operacional: “É um componente crítico para possibilitar a próxima onda de crescimento e lidar com a crescente complexidade e custos do negócio. Estou confiante de que o talento e a experiência de Scott nos ajudarão a enfrentar com sucesso essas oportunidades e desafios.”

Gervais é bacharel em administração de empresas pela Universidade Purdue e possui certificações profissionais como Lean Six Sigma Black Belt e Certified Supply Chain Professional. Com sua chegada, Martin busca fortalecer processos, eficiência e capacidade de resposta em um contexto de expansão e aumento da demanda global por seus instrumentos acústicos.

A experiência de compra mudou. Hoje, os consumidores não separam mais o digital do físico: esperam o melhor dos dois mundos.

Nesse contexto, o conceito “figital” — a integração entre os ambientes físico e digital — torna-se uma estratégia essencial para lojas de instrumentos musicais que desejam se manter competitivas.

Do balcão ao smartphone

Para muitas lojas, o primeiro passo rumo ao figital é construir um ambiente digital que complemente a experiência presencial. Ter um site atualizado, com catálogo, preços, disponibilidade e informações técnicas, é fundamental. Mas não basta estar online: é preciso garantir uma navegação rápida, compatibilidade com dispositivos móveis e canais de contato acessíveis.

Presença que conecta

As redes sociais permitem apresentar produtos, processos de luteria, unboxings, reviews e conteúdos educativos. Não se trata apenas de vender, mas de construir comunidade. Mostrar como soa um pedal, como ajustar uma guitarra ou montar uma bateria ao vivo gera proximidade e confiança.

O físico continua essencial

No universo figital, a loja física não desaparece — ela ganha protagonismo. Muitos clientes pesquisam online, mas querem experimentar o instrumento antes de comprar. Oferecer atendimentos personalizados, testes com especialistas ou experiências imersivas na loja pode ser um grande diferencial.

Click & collect: o melhor dos dois mundos

Uma das práticas mais eficazes do figital é permitir que o cliente compre online e retire na loja. Essa opção acelera a venda, elimina custos de frete e atrai novos consumidores ao espaço físico. Além disso, abre espaço para vendas adicionais no momento da retirada.

Tecnologia a favor da música

Implementar recursos como catálogos interativos em tablets, sistemas de estoque integrados entre a loja e o e-commerce, ou até QR codes nos instrumentos com acesso às fichas técnicas, são soluções simples que melhoram a experiência de compra.

Capacitação da equipe

A transformação não é apenas tecnológica. A equipe de vendas também precisa estar preparada para atuar em um ambiente híbrido. Saber responder dúvidas via WhatsApp, oferecer suporte nas redes sociais ou produzir conteúdos simples são habilidades cada vez mais valiosas.

Investir com inteligência

Adotar o figital não exige grandes investimentos iniciais. É possível começar com ações simples e eficazes: otimizar o perfil no Google, responder mensagens em redes sociais, integrar um sistema de vendas com controle de estoque ou criar vídeos curtos destacando os produtos da loja.

Adotar uma estratégia figital não é uma tendência passageira, mas uma resposta direta ao comportamento do consumidor atual. Para as lojas de instrumentos musicais, trata-se de transformar o ponto de venda em um ponto de encontro — onde o físico e o digital se complementam para criar experiências memoráveis.

Power Click lança o Voice Monitor MK II: controle total de retorno para cantores e locutores

Novo amplificador de fones promete independência, qualidade de áudio e praticidade no palco ou estúdio. A Power Click, marca brasileira...

WSDG aprimora o som e a segurança no estádio do River Plate na Argentina

O Estádio Más Monumental de Buenos Aires incorpora design acústico e audiovisual de nível mundial em sua transformação completa. Após...

Bose Professional anuncia ajuste de preços a partir de dezembro de 2025

O CEO John Maier comunicou a medida aos clientes da região das Américas, reforçando o compromisso da marca com a...

Gus Lozada assume novo cargo na M-Audio / inMusic Brands

O reconhecido profissional e músico mexicano liderará as vendas para a América Latina em um dos maiores grupos do setor...

Celestion TF0512HE: alto-falante compacto de 5” para aplicações de médio-graves

O novo modelo combina resposta estendida em baixas frequências com design leve para monitores de estúdio e sistemas de P.A....

Fachada da Prefeitura de São Paulo é iluminada com logo do AC/DC

Power Click lança o Voice Monitor MK II: controle total de retorno para cantores e locutores

WSDG aprimora o som e a segurança no estádio do River Plate na Argentina

SABIAN e Todd Sucherman apresentam as novas coleções Redlight e Spotlight Crash

Dicas para melhorar a logística de assistência técnica e pós-venda

InfoComm América Latina 2025 reuniu mais de 5.000 participantes no México

Fachada da Prefeitura de São Paulo é iluminada com logo do AC/DC

Monsters of Rock 2026 terá Guns N’ Roses como headliner

WSDG aprimora o som e a segurança no estádio do River Plate na Argentina

InfoComm América Latina 2025 reuniu mais de 5.000 participantes no México

Falece aos 73 anos, Jorge Menezes, fundador da Cheiro de Música: uma trajetória de pioneirismo no varejo musica

Power Click lança o Voice Monitor MK II: controle total de retorno para cantores e locutores

Illinois’ financial crisis could bring the state to a halt

The final 6 ‘Game of Thrones’ episodes might feel like a full season

New Season 8 Walking Dead trailer flashes forward in time

Mod turns ‘Counter-Strike’ into a ‘Tekken’ clone with fighting chickens

Meet Superman’s grandfather in new trailer for Krypton

Disney’s live-action Aladdin finally finds its stars

-

Eventos3 dias ago

Eventos3 dias agoFachada da Prefeitura de São Paulo é iluminada com logo do AC/DC

-

Eventos5 dias ago

Monsters of Rock 2026 terá Guns N’ Roses como headliner

-

Audio Profissional3 dias ago

WSDG aprimora o som e a segurança no estádio do River Plate na Argentina

-

Eventos4 dias ago

InfoComm América Latina 2025 reuniu mais de 5.000 participantes no México

-

Empresas1 semana ago

Empresas1 semana agoFalece aos 73 anos, Jorge Menezes, fundador da Cheiro de Música: uma trajetória de pioneirismo no varejo musica

-

Audio Profissional3 dias ago

Power Click lança o Voice Monitor MK II: controle total de retorno para cantores e locutores

-

Instrumentos Musicais5 dias ago

KORG anuncia mudanças: Miyou Kato assume como CEO e Hironori Fukuda como COO

-

Lojista4 dias ago

Dicas para melhorar a logística de assistência técnica e pós-venda